퇴직연금 계좌, 아직도 그대로 두고만 계신가요?

IRP(개인형퇴직연금) 계좌는 무심코 방치하면 수익률 관리도 어렵고,

계좌가 여러 개일 경우 수수료도 중복 부담될 수 있습니다.

이번 글에서는 IRP와 연금계좌의 통합·이전·중도해지에 대해 실제 사례 중심으로 정리해 드립니다.

✅ IRP 계좌, 왜 통합이 필요할까?

- 직장 이동이나 퇴직금 분할 수령으로 계좌가 여러 개 생성될 수 있음

- 자산이 분산돼 수익률 관리가 어렵고 수수료가 중복 발생

- 하나의 IRP로 통합하면 리밸런싱 및 세테크 전략이 쉬워짐

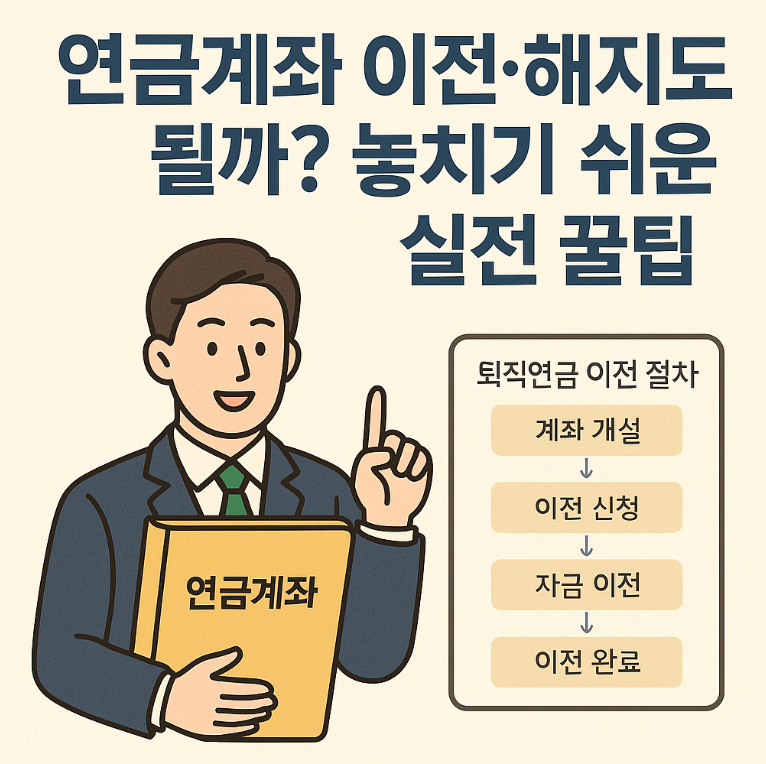

🔁 IRP 계좌 이전(통합)은 어떻게 하나요?

👉 이전하려는 금융기관 앱이나 홈페이지에서 신청하면 간단하게 통합 가능합니다.

- 이전받을 금융사 앱/홈페이지 접속

- 기존 IRP 계좌번호 및 금융사 선택

- 이전 신청 및 본인인증

- 영업일 기준 3~5일 내 자동 이전 처리

⚠️ 단, 퇴직금이 아직 입금되지 않은 IRP는 이전이 제한될 수 있어

이전 전에 해당 금융사에 반드시 문의하세요.

⛔ IRP 중도해지 시, 이런 불이익이 있습니다!

- 55세 이전 해지 시, 세액공제 받은 금액은 추징

- 최대 16.5%의 기타소득세 발생

- 퇴직금 포함 계좌도 전액 해지되어 퇴직소득세 문제 가능성

- 해지 후 재가입 시 공제한도 초기화 지연 가능

📌 단, 사망·파산 등 불가피한 사유는 예외 적용

💡 소사장팁

- IRP는 꼭 하나의 계좌로 통합해 관리하세요. 자산 리밸런싱이 훨씬 쉬워집니다.

- 이전 시점은 수익률이 안정적일 때 진행하는 것이 좋습니다.

- 해지 대신 납입 중단(일시 휴면) 기능도 고려해보세요.

- IRP는 단순 퇴직금 계좌가 아닌 노후 준비를 위한 투자 자산 계좌입니다.

📌 [퇴직연금 시리즈]

- [퇴직연금시리즈 ①기초편] 400조원 돌파! 퇴직연금 시장 핵심 총정리

[퇴직연금 시리즈 ①기초편] 400조원 돌파! 퇴직연금 시장 핵심 총정리

매년 커지는 퇴직연금 시장, 올해도 큰 변화가 있었습니다. 최근 정부가 발표한 ‘2024년 우리나라 퇴직연금 투자 백서’에 따르면, 퇴직연금 적립금이 처음으로 431.7조원을 넘어섰습니다 . 특히

sosajanglab.tistory.com

- [퇴직연금시리즈 ②투자편] 퇴직연금 IRP DC형, 나에게 맞는 선택은? 실속가이드

[퇴직연금 시리즈 ②투자편]퇴직연금 IRP·DC형, 나에게 맞는 선택은? 실속 가이드

직장인이라면 언젠가는 반드시 마주하게 되는 퇴직연금. 하지만 DB형, DC형, IRP형… 이름부터 너무 어렵고 헷갈리죠? 이번 글에서는 IRP(개인형퇴직연금)과 DC형(확정기여형퇴직연금)의 차이를 중

sosajanglab.tistory.com

- [퇴직연금시리즈 ③관리편] 몰라서 손해보는 퇴직연금? 지금 뜨는 RA(로보어드바이저) 서비스 총정리

🏦 [퇴직연금 시리즈 ③ 관리편] "몰라서 손해보는 퇴직연금?!" 지금 뜨는 RA(로보어드바이저) 서

2025년, 퇴직연금 시장이 빠르게 바뀌고 있습니다. 이제는 단순히 적립만 하는 시대가 아니라, ‘직접 운용’으로 노후 자산을 키워야 하는 시대죠. 그 중심에 있는 것이 바로 RA(Robo-Advisor), 즉 로

sosajanglab.tistory.com

- [퇴직연금시리즈 ④세제혜택편] 세액공제 최대165만원? IRP 연금저축 제대로 활용하는 법!

💰[퇴직연금 시리즈 ④세제혜택편] 세액공제 최대 165만원? IRP·연금저축 제대로 활용하는 법!

매년 연말이 다가오면 직장인들의 최대 관심사는 바로 연말정산입니다.그중에서도 IRP(개인형퇴직연금), 연금저축은 세액공제를 받을 수 있는 대표적인 노후준비 상품입니다.하지만 “둘 중에

sosajanglab.tistory.com

'💸 절세·세금 전략' 카테고리의 다른 글

| 🔹 [퇴직연금시리즈 ⑥최신이슈편] 퇴직금 일시불 막는다? 퇴직연금 수령 방식 대격변 (0) | 2025.07.04 |

|---|---|

| 🔹 “내 노후가 흔들린다…국민연금 ‘수령 연령 연기’ 현실화 임박” (2) | 2025.07.02 |

| 🔥 “부모님 계좌로 투자하면 절세일까, 탈세일까?” 실수하면 과태료 폭탄! (1) | 2025.06.30 |

| 📈 “슬그머니 또 올랐다? 국민연금 보험료 ‘조용한 증세’ 시작됐다!”…月 최대 1만 8천원 더 낸다!” (0) | 2025.06.29 |

| 💰[퇴직연금 시리즈 ④세제혜택편] 세액공제 최대 165만원? IRP·연금저축 제대로 활용하는 법! (0) | 2025.06.28 |